<blockquote id="9o73j"></blockquote>

近期,國家稅務總局制發了《國家稅務總局關于〈中國稅收居民身份證明〉有關事項的公告》(以下簡稱《公告》),現解讀如下:

一、《公告》出臺的背景是什么?

《中國稅收居民身份證明》(以下簡稱《稅收居民證明》)是納稅人在境外使用的證明其中國稅收居民身份的重要文件,可以通俗地理解為中國居民的“稅收護照”。《稅收居民證明》最主要的應用場景是享受稅收協定待遇,目前中國簽署的稅收協定網絡已經覆蓋114個國家和地區,網絡規模居世界前列。從這個意義上講,《稅收居民證明》“含金量”很高。

2016年,國家稅務總局印發了《國家稅務總局關于開具〈中國稅收居民身份證明〉有關事項的公告》(2016年第40號),規定了《中國稅收居民身份證明》開具的有關事項。2019年,國家稅務總局印發了《國家稅務總局關于調整〈中國稅收居民身份證明〉有關事項的公告》(2019年第17號),調整了《稅收居民證明》開具的部分事項。上述公告對促進中國稅收居民開展跨境經營發揮了積極作用。

近年來隨著我國納稅人“走出去”步伐加快,投資目的地不斷擴大,參與境外經濟活動的深度和廣度持續拓展,需要用到《稅收居民證明》的場景也越來越多,現行政策有待更新。為深入貫徹黨的二十大和二十屆三中全會精神,更好服務高水平走出去,結合納稅人需求和意見建議,國家稅務總局制定了本《公告》,目的是為中國居民開展跨境經營提供保障和便利。

二、《公告》優化了哪些事項?

一是拓展《稅收居民證明》適用場景。申請人應當根據實際情況選擇享受協定待遇或者非享受協定待遇的申請目的,后者覆蓋了近年來納稅人在境外遇到的多個場景。

二是實現全流程網上辦。依托電子稅務局網站、自然人電子稅務局網站實現企業、個人申請開具《稅收居民證明》事項的全流程網上辦,辦理程序更便捷。

三是調整《稅收居民證明》內容。《稅收居民證明》增加顯示了納稅人識別號等信息,取消了主管稅務機關負責人簽字,同時可根據申請人需要備注合伙企業等有關信息,便于滿足潛在的個性化需求。

四是壓縮辦理時限。如果主管稅務機關能夠自行判定稅收居民身份,辦理時限由現行的10個工作日縮短至7個工作日。

三、申請人辦理的渠道有哪些?

企業可以選擇登錄電子稅務局網站全流程網上辦,或者選擇到主管稅務機關辦稅服務廳辦理。個人可以選擇登錄自然人電子稅務局網站全流程網上辦,或者選擇到主管稅務機關辦稅服務廳辦理。

四、中國居民企業的境內、境外分支機構以及在中國境內登記注冊的個體工商戶、個人獨資企業、合伙企業能否獨立申請《稅收居民證明》?

根據我國現行法律法規,中國居民企業的境內、境外分支機構以及中國境內登記注冊的個體工商戶(以下簡稱境內個體工商戶)、個人獨資企業(以下簡稱境內個人獨資企業)、合伙企業(以下簡稱境內合伙企業)不能獨立申請開具《稅收居民證明》。

中國居民企業的境內、境外分支機構應當由其中國總機構向總機構主管稅務機關申請開具《稅收居民證明》。境內個體工商戶應當由其中國居民業主向境內個體工商戶經營管理所在地主管稅務機關申請開具《稅收居民證明》。境內個人獨資企業應當由其中國居民投資人向境內個人獨資企業經營管理所在地主管稅務機關申請開具《稅收居民證明》。境內合伙企業應當由其中國居民合伙人向中國居民合伙人主管稅務機關申請開具《稅收居民證明》。

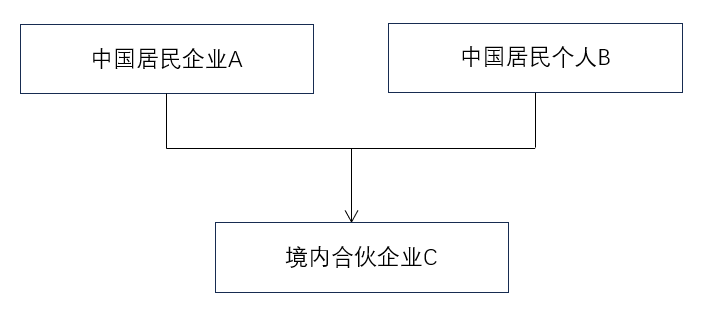

以境內合伙企業為例(見下圖),如A(中國居民企業)需在《稅收居民證明》備注其與C的關系,則A在向A的主管稅務機關申請時,應當在《稅收居民證明》申請表相應欄次填寫合伙企業名稱和合伙企業納稅人識別號,《稅收居民證明》將以備注形式在“納稅人名稱(Taxpayer’s Name)”后顯示“A是C的合伙人”。如B(中國居民個人)需在《稅收居民證明》備注其與C的關系,則B在向C的經營管理所在地主管稅務機關申請時,應當在《稅收居民證明》申請表相應欄次填寫合伙企業名稱和合伙企業納稅人識別號,《稅收居民證明》將以備注形式在“納稅人名稱(Taxpayer’s Name)”后顯示“B是C的合伙人”。

五、申請人選擇非享受協定待遇申請目的時應注意什么?

申請人將《稅收居民證明》適用于“非享受協定待遇”目的的,“申請目的”欄不能選擇“享受協定待遇”。不實填報帶來的法律責任和風險將由申請人承擔。

六、《公告》何時生效執行?

本《公告》自2025年4月1日起生效執行。2025年4月1日以后申請開具《稅收居民證明》的,適用本《公告》規定。例如,申請人在2025年4月1日后向其主管稅務機關申請開具2020年度的《稅收居民證明》時,適用本《公告》規定。

相關法規:《國家稅務總局關于〈中國稅收居民身份證明〉有關事項的公告》(國家稅務總局公告2025年第4號)

中國稅務報社主辦 互聯網新聞信息服務許可證 國務院新聞辦批復 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網安備11010602103708號

京公網安備11010602103708號

客戶服務電話:010-61930138 傳真:010-61930189 違法和不良信息舉報電話:010-61930187

地址:北京市豐臺區廣安路9號國投財富廣場1號樓7-8層

客戶端

客戶端