<blockquote id="9o73j"></blockquote>

作者:劉文怡

近年來,我國稅務機關在持續優化非居民納稅人辦稅體驗的同時,加強了對其在我國開展涉稅業務的管理。需要提醒的是,隨著我國非居民稅收法律法規的不斷完善和征管水平的持續提升,居民納稅人利用實際控制的境外公司留存利潤逃避納稅義務的行為將更容易受到監管,進而被稅務機關進行特別納稅調整。筆者結合現行稅收法律法規,分析研究江蘇首例居民個人境外間接股權轉讓案例,為相關納稅人提示風險。

典型案例

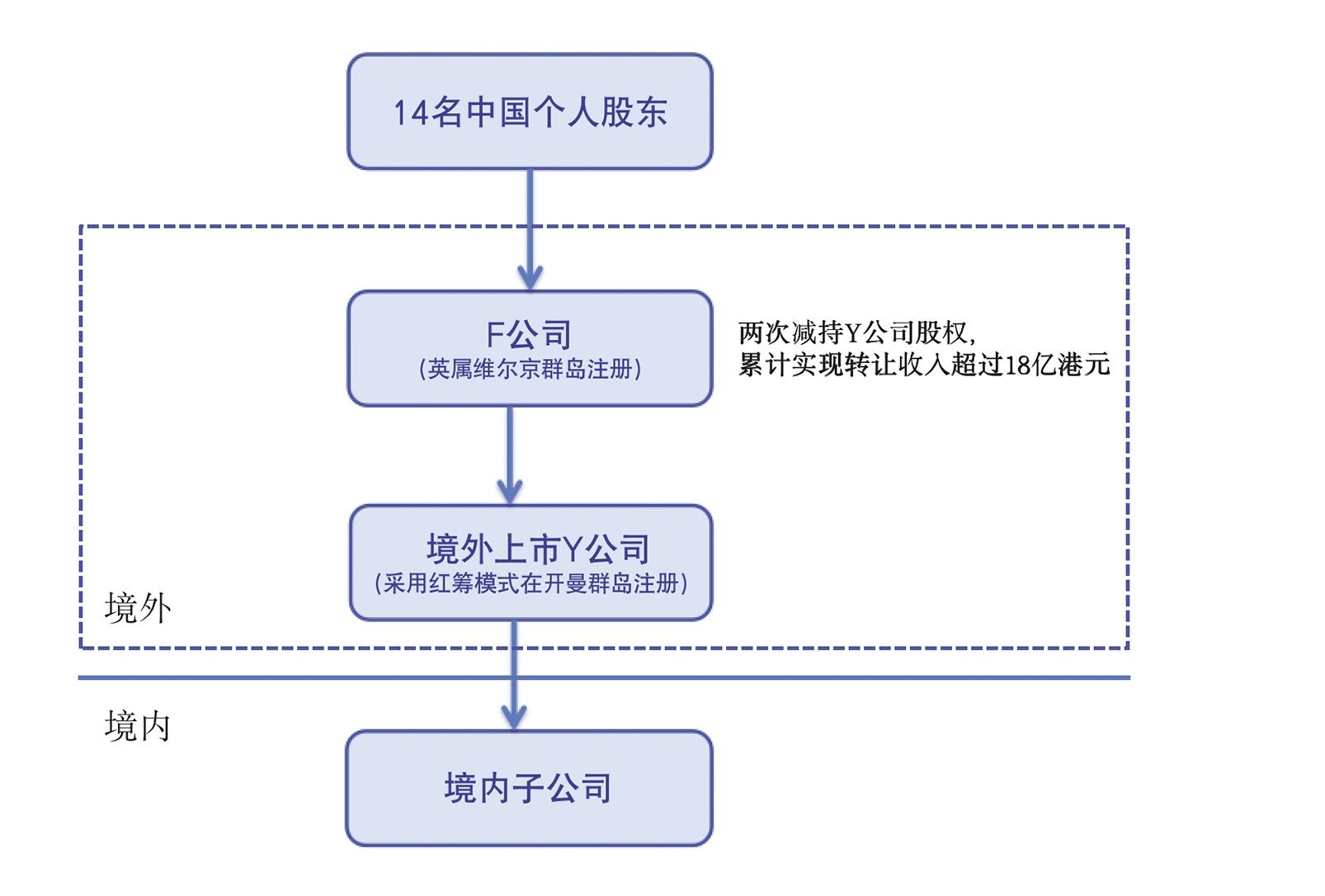

Y公司是一家采用紅籌模式在開曼群島注冊的境外上市公司。Y公司14名中國個人股東在英屬維爾京群島注冊了F公司,并通過F公司持有Y公司股權。2009年—2010年,F公司兩次減持Y公司股權,累計實現轉讓收入超過18億港元(約合人民幣16.8億元)。

本案的爭議焦點在于,F公司是否將股權轉讓收入分配給14名個人股東。F公司公開披露的信息顯示,其2010年末資產明顯與轉讓實現后應有狀況不符。同時,F公司為投資公司,收益主要來源于投資收益,營業收入為零。據此,稅務機關認為,F公司為特殊目的公司,除持股外一般不進行其他經營,其凈資產余額較低是因為對股東進行了利潤分配。但是,在稅務機關對企業相關人員進行約談時,企業主管人員辯稱F公司減持Y公司股權的收入并未進行分配,而是留存在F公司賬面,并在2012年將這筆資金用于對Y公司增持。至于公開信息里所稱F公司的凈資產數額,是財務人員填寫有誤。

為了進一步查實真相,稅務機關圍繞Y公司的股權結構和變化情況,核查了企業相關財務資料,并取得了F公司關于2009年、2010年減持收益分配的內部報表。該報表顯示,2009年有7人將減持收益匯回中國,2010年有10人將減持收益匯回中國。由此可以推斷,F公司已經對股東進行了利潤分配,且部分減持收益已經由股東個人匯回境內,部分則留存在股東個人的境外賬戶。在諸多證據面前,納稅人承認了F公司已經分配減持收益的事實,并表示愿意依法就境外減持收益申報納稅。

根據當時外匯管理部門的要求,從境外匯入中國境內的款項須提供完稅證明,因此部分個人股東已經就匯回的收益繳納了個人所得稅。經計算,14名個人股東應就F公司分配的收益繳納共計約3.21億元個人所得稅,扣除匯回境內部分已繳稅款,最終應補繳約2.48億元稅款。

風險分析

本案例中,中國稅收居民個人在境外避稅地設立F公司持有境外上市公司股權,并通過F公司減持上市公司股票,獲得大量收益。同時,有些人認為,如果個人取得的收益沒有匯回境內,就不需要在我國繳納稅款。這種看法是錯誤的。

對于股權轉讓所得,主要的征稅依據有兩種:一種是行使來源地管轄權,即一旦確定股權轉讓所得來源于中國境內的所得,則我國有權征稅;另一種則是行使稅收居民管轄權,對中國稅收居民來源于全球的所得稅進行征稅。本案例中,稅務機關依據居民管轄權原則對14名個人股東征收稅款。雖然F公司減持Y公司股權屬于非居民企業之間的股權轉讓,但是F公司的幾位個人股東均為中國稅收居民個人。同時,稅務機關掌握了證據,證明F公司已將減持收益分配給這幾位個人股東。因此,無論這14名個人股東是否將收益匯回國內,都需要按規定在我國繳納個人所得稅。

延伸思考

2018年修訂的個人所得稅法增加了反避稅條款。有下列情形之一的,稅務機關有權按照合理方法進行納稅調整:個人與其關聯方之間的業務往來不符合獨立交易原則而減少本人或者其關聯方應納稅額,且無正當理由;居民個人控制的,或者居民個人和居民企業共同控制的設立在實際稅負明顯偏低的國家(地區)的企業,無合理經營需要,對應當歸屬于居民個人的利潤不作分配或者減少分配;個人實施其他不具有合理商業目的的安排而獲取不當稅收利益。稅務機關依照該規定作出納稅調整,需要補征稅款的,應當補征稅款,并依法加收利息。

本案例中,F公司注冊地為英屬維爾京群島,屬于實際稅負明顯偏低的國家(地區),如果其無合理經營需要的情況下,對應當歸屬于居民個人的利潤不作分配或減少分配,我國稅務機關有權依據個人所得稅法,按照合理方法對相關居民個人進行納稅調整。如果該案例發生在個人所得稅法修訂后,稅務機關無須證明F公司已實際分配收益,就可以依據反避稅條款實施納稅調整,對14名股東征收個人所得稅。基于此,筆者建議我國居民個人在開展跨境股權轉讓等業務時,進一步增強自覺遵從稅法的意識,規范稅務處理,避免因不合理操作被稅務機關進行納稅調整,引發稅務風險。

此外,筆者認為,本案例中,相關納稅人還可能因境外上市公司Y公司被認定為中國居民企業,從而被征收稅款。我國企業所得稅法明確,居民企業是指依法在中國境內成立,或者依照外國(地區)法律成立但實際管理機構在中國境內的企業。本案例中,Y公司為采用紅籌模式上市的境外注冊公司,其招股說明書中的風險因素段提到,大多數本公司董事和行政人員均居于中國境內,而本公司的資產及上述人員的資產幾乎全部在中國境內。由此可認定Y公司的實際管理機構在中國,Y公司為中國稅收居民企業,F公司轉讓Y公司股權的行為屬于轉讓中國居民公司股權,中國稅務機關亦有權對F公司征收預提企業所得稅。從目前的實際情況來看,境外上市主體在此類業務中被認定為境內居民企業的情況相對較少。但是,筆者認為相關企業和個人仍需關注這方面的風險,以合法合規為前提開展跨境涉稅業務。

[作者單位:中匯智谷(四川)稅務師事務所]

中國稅務報社主辦 互聯網新聞信息服務許可證 國務院新聞辦批復 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網安備11010602103708號

京公網安備11010602103708號

客戶服務電話:010-61930138 傳真:010-61930189 違法和不良信息舉報電話:010-61930187

地址:北京市豐臺區廣安路9號國投財富廣場1號樓7-8層

客戶端

客戶端