<blockquote id="9o73j"></blockquote>

個人所得稅專項附加扣除包括子女教育、繼續教育、大病醫療、住房貸款利息、住房租金、贍養老人以及3歲以下嬰幼兒照護7項。為了幫助大家正確享受,我們收集了專項附加扣除易錯情況,今天一起來看看贍養老人有哪些易錯情況吧!

一、贍養老人專項附加扣除易錯情形

易錯情形一:

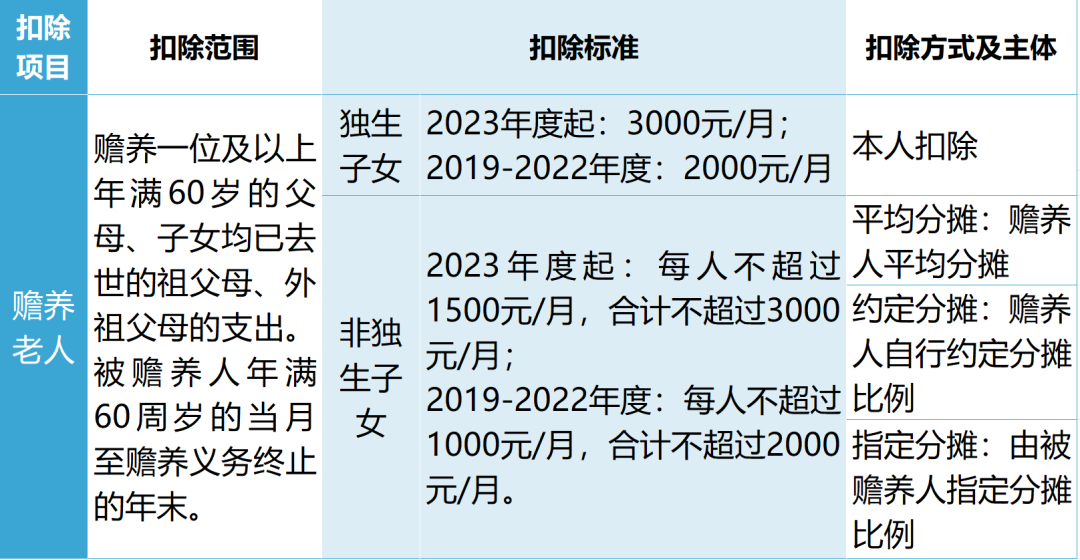

贍養年滿60周歲的父母,贍養人為非獨生子女,卻按獨生子女填報,或同一老人名下的扣除金額總額超過3000元(2019-2022年度為2000元)。

問題糾正:

納稅人為非獨生子女的,每人每月扣除標準不能超過1500元,兄弟姐妹合計不超過3000元(2019-2022年度非獨生子女扣除標準每人不超過1000元/月,合計不超過2000元/月)。一個納稅年度內,如納稅人的其他兄弟姐妹均已去世,其可在第二年按照獨生子女3000元/月的標準扣除(2019-2022年度獨生子女的扣除標準為2000元/月)。

易錯情形二:

填報贍養老人專項附加扣除時,被贍養人填報了岳父、岳母(公公、婆婆);或因父母未滿60周歲,填報了祖父母、外祖父母信息。

問題糾正:

被贍養人是指納稅人年滿60周歲的父母,以及子女均已去世的年滿60周歲的祖父母、外祖父母。子女健在的祖父母或外祖父母不符合贍養老人專項附加扣除條件,配偶的父母也不符合贍養老人專項附加扣除條件。

二、專項附加扣除修改與作廢

發現已申報專項附加扣除有誤,您可登錄個人所得稅APP-【辦稅】-【扣除填報】-【專項附加扣除修改和作廢】,選擇對應年度,進入詳情頁進行修改或作廢。

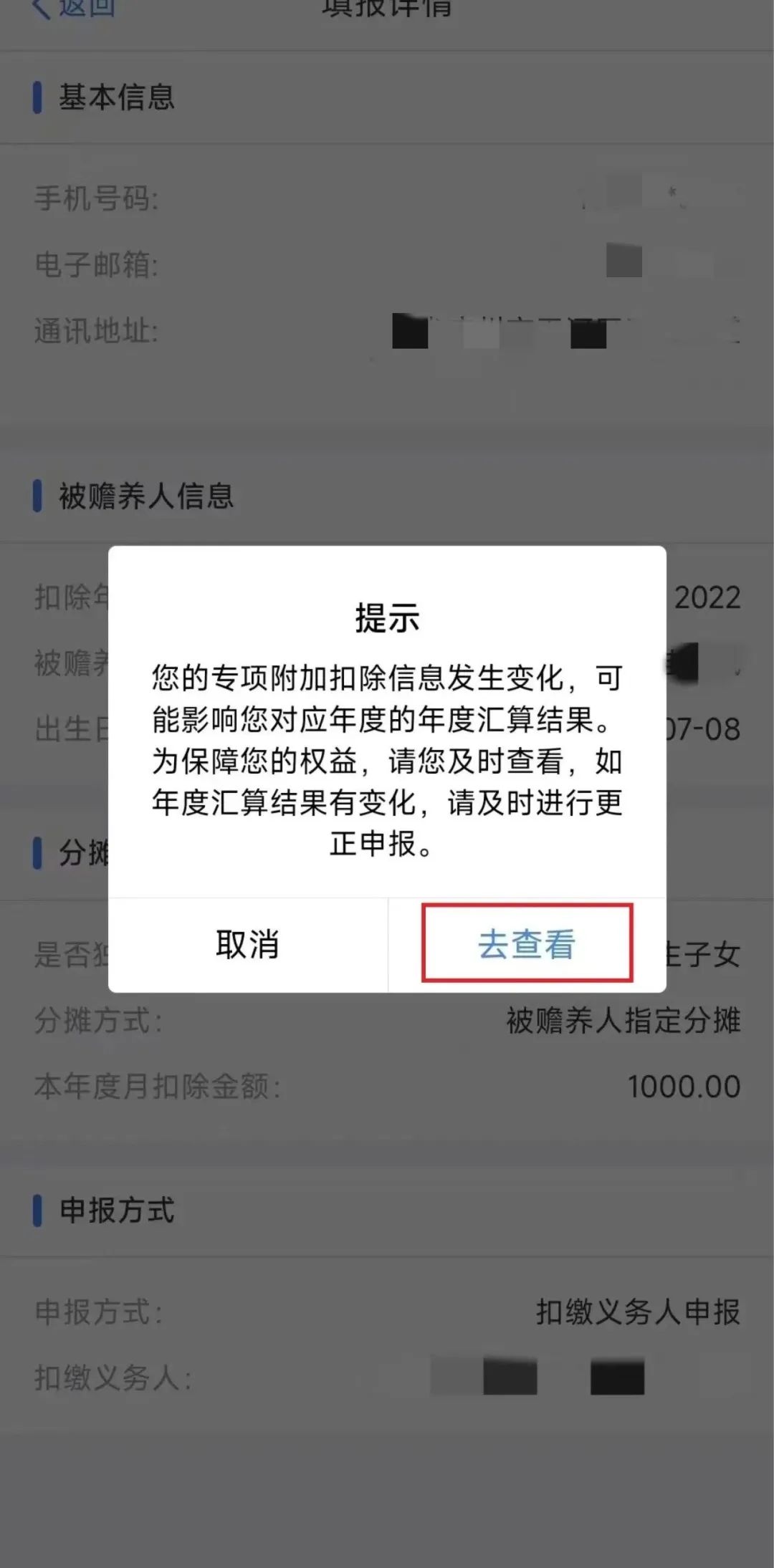

【例】老李于2022年2月年滿60周歲,生有大李、小李,大李錯按獨生子女填報了老李的贍養老人專項附加扣除信息,小李選擇按非獨生子女,以50%的扣除比例填報了老李的贍養老人專項附加扣除信息,且都辦理了2022年度匯算。

操作方法 1:修改或作廢專項附加扣除

大李在個人所得稅APP【贍養老人】填報記錄詳情頁面,點擊【修改】-【修改分攤比例】-【是否獨生子女】-【非獨生子女】-【分攤方式】-【贍養人平均分攤】,分配比例修改為50%。

操作方法 2:更正年度匯算申報

完成專項附加扣除的修改或作廢后,系統會彈出更正年度匯算的提示,點擊【去查看】,進入“申報查詢(更正/作廢申報)”界面,點擊【已完成】選擇對應年度,進入“申報記錄詳情”界面,點擊【更正】并完成對應年度匯算更正申報,需補繳稅款請完成補稅。

中國稅務報社主辦 互聯網新聞信息服務許可證 國務院新聞辦批復 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網安備11010602103708號

京公網安備11010602103708號

客戶服務電話:010-61930138 傳真:010-61930189 違法和不良信息舉報電話:010-61930187

地址:北京市豐臺區廣安路9號國投財富廣場1號樓7-8層

客戶端

客戶端