<blockquote id="9o73j"></blockquote>

企業有委托外部機構進行研發的費用,具體如何享受加計扣除呢?本文結合匯算清繳時年度申報表的填寫,為您梳理一下委托研發相關的加計扣除稅收優惠政策~

政策梳理

除受限行業企業外,企業委托外部機構或個人進行研發活動所發生的費用,可按規定稅前扣除;加計扣除時按照研發活動發生費用的80%作為加計扣除基數,受托方不得再進行加計扣除。委托個人研發的,應憑個人出具的發票等合法有效憑證在稅前加計扣除。

委托境外進行研發活動所發生的費用,按照費用實際發生額的80%計入委托方的委托境外研發費用。委托境外研發費用不超過境內符合條件的研發費用三分之二的部分,可以按規定在企業所得稅前加計扣除。

上述費用實際發生額應按照獨立交易原則確定。委托方與受托方存在關聯關系的,受托方應向委托方提供研發項目費用支出明細情況。

Tips

1.委托境外進行研發活動應簽訂技術開發合同,并由委托方到科技行政主管部門進行登記。相關事項按技術合同認定登記管理辦法及技術合同認定規則執行。

2.委托境外進行研發活動不包括委托境外個人進行的研發活動。

3.企業享受加計扣除政策采取“真實發生、自行判別、申報享受、相關資料留存備查”的辦理方式,無需經事前審批,但請按照政策文件要求留存好相應的備查資料。

年度企業所得稅申報表的填寫→

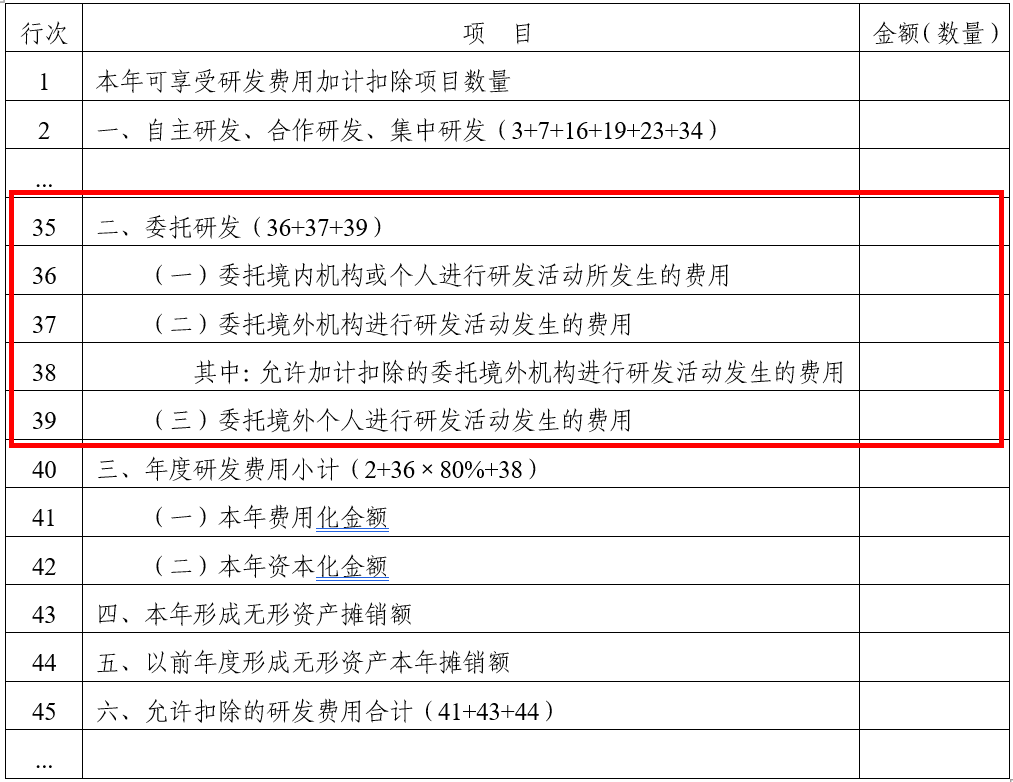

填報A107012研發費用加計扣除優惠明細表第35至39行次。

案例解析

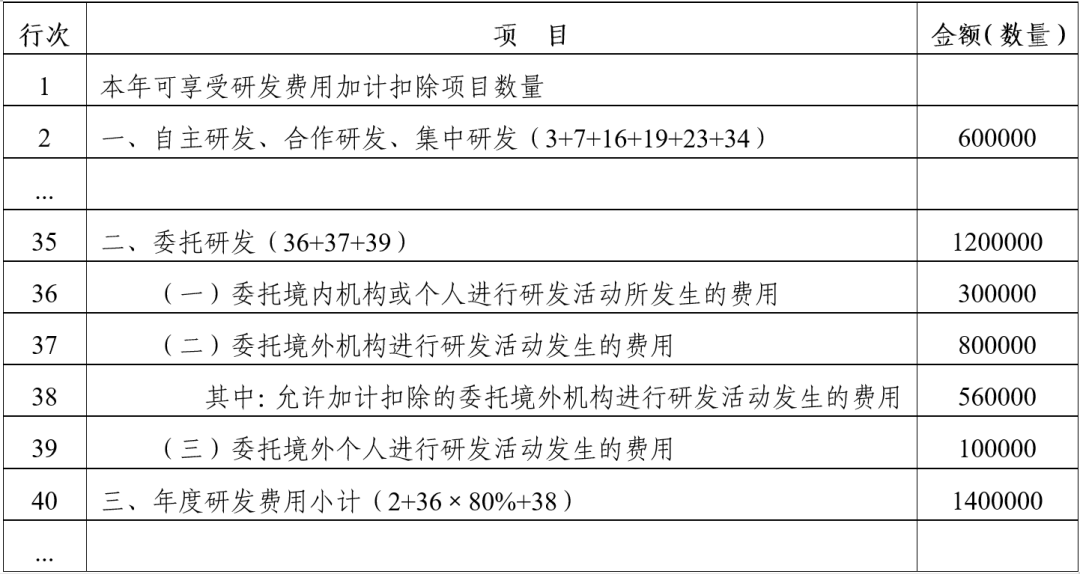

A企業2022年自主進行研發活動所產生的費用為60萬元,委托境內機構或個人進行研發活動所發生的費用為30萬元,委托境外機構進行研發活動發生的費用為80萬元,委托境外個人進行研發活動發生的費用為10萬元。假定上述研發費用均符合加計扣除的相關規定。

計算過程

境內符合條件的研發費用=60+30×80%=84(萬元);

允許加計扣除的委托境外機構研發費用限額=84÷3×2=56(萬元);

委托境外研發費用實際發生額的80%=80×80%=64萬元>56萬元。

填報結果

中國稅務報社主辦 互聯網新聞信息服務許可證 國務院新聞辦批復 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網安備11010602103708號

京公網安備11010602103708號

客戶服務電話:010-61930138 傳真:010-61930189 違法和不良信息舉報電話:010-61930187

地址:北京市豐臺區廣安路9號國投財富廣場1號樓7-8層

客戶端

客戶端