<blockquote id="9o73j"></blockquote>

作者:馬澤方

去年上半年新冠疫情,大量企業(yè)踴躍捐款捐物,積極支持抗擊疫情,國家也出臺(tái)了一系列鼓勵(lì)捐贈(zèng)的稅收政策。由于武漢等重災(zāi)區(qū)物資短缺,很多企業(yè)將自產(chǎn)或外購的防疫物資捐贈(zèng)給疫區(qū),不同于現(xiàn)金捐贈(zèng),實(shí)物捐贈(zèng)的會(huì)計(jì)與稅務(wù)處理更加復(fù)雜。筆者就企業(yè)不同形式下實(shí)物捐贈(zèng)的會(huì)計(jì)與稅務(wù)處理及申報(bào)表填報(bào)加以說明。

例:某企業(yè)(一般納稅人)2020年度利潤(rùn)總額為180萬元,全年發(fā)生以下捐贈(zèng)事項(xiàng):

①將自產(chǎn)的防疫物資10000件捐贈(zèng)給承擔(dān)疫情防治任務(wù)的醫(yī)院,該防疫物資市場(chǎng)價(jià)值10元/件(不含稅),成本8元/件(已考慮進(jìn)項(xiàng)稅額轉(zhuǎn)出)。

②外購防疫物資10000件捐贈(zèng)給承擔(dān)疫情防治任務(wù)的醫(yī)院,購進(jìn)價(jià)格11.3元/件(含稅),由于捐贈(zèng)時(shí)間與購進(jìn)時(shí)間相距較近,公允價(jià)值與購入價(jià)格一致。

③將自產(chǎn)貨物10000件通過紅十字會(huì)捐贈(zèng)給貧困地區(qū)(非目標(biāo)脫貧地區(qū)),該貨物市場(chǎng)價(jià)值10元/件(不含稅),成本8元/件。

④將外購貨物10000件通過紅十字會(huì)捐贈(zèng)給貧困地區(qū)(非目標(biāo)脫貧地區(qū)),購進(jìn)價(jià)格11.3元/件(含稅)。

會(huì)計(jì)及稅務(wù)處理:

捐贈(zèng)①自產(chǎn)貨物用于防疫捐贈(zèng)

《財(cái)政部 稅務(wù)總局關(guān)于支持新型冠狀病毒感染的肺炎疫情防控有關(guān)捐贈(zèng)稅收政策的公告》(財(cái)政部 稅務(wù)總局公告2020年第9號(hào),以下簡(jiǎn)稱“9號(hào)公告”)第三條規(guī)定:“單位和個(gè)體工商戶將自產(chǎn)、委托加工或購買的貨物,通過公益性社會(huì)組織和縣級(jí)以上人民政府及其部門等國家機(jī)關(guān),或者直接向承擔(dān)疫情防治任務(wù)的醫(yī)院,無償捐贈(zèng)用于應(yīng)對(duì)新型冠狀病毒感染的肺炎疫情的,免征增值稅、消費(fèi)稅、城市維護(hù)建設(shè)稅、教育費(fèi)附加、地方教育附加。”會(huì)計(jì)處理如下(單位:元,下同):

借:營業(yè)外支出 80000

貸:庫存商品 80000

9號(hào)公告第二條規(guī)定,企業(yè)和個(gè)人直接向承擔(dān)疫情防治任務(wù)的醫(yī)院捐贈(zèng)用于應(yīng)對(duì)新型冠狀病毒感染的肺炎疫情的物品,允許在計(jì)算應(yīng)納稅所得額時(shí)全額扣除。

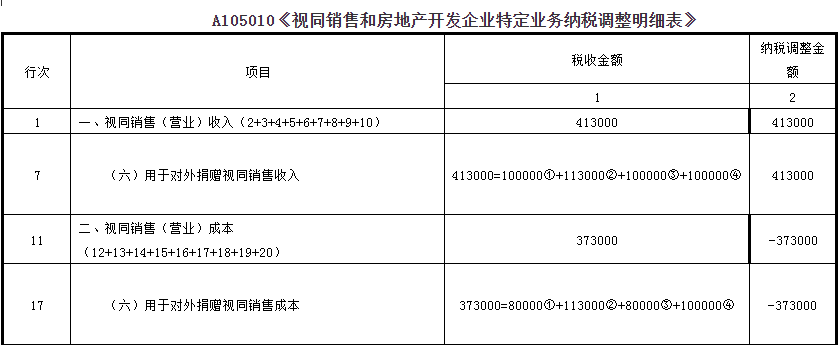

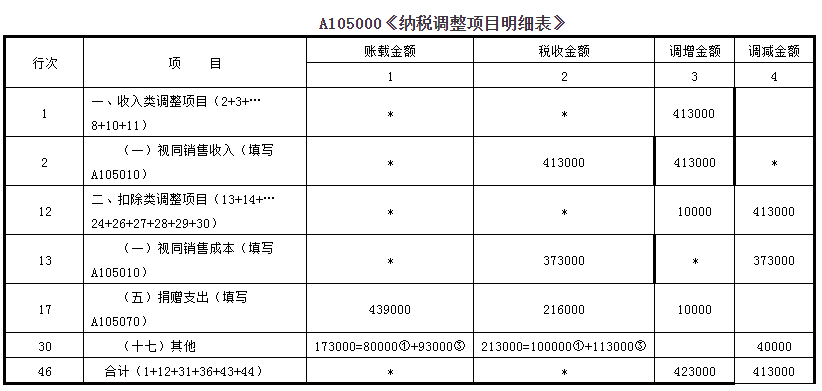

企業(yè)所得稅方面,企業(yè)在此次疫情中的捐贈(zèng)支出可以全額扣除,不受比例限制,但實(shí)物捐贈(zèng)仍然需要視同銷售,并按照公允價(jià)值確定視同銷售收入。甲公司納稅調(diào)整如下:

調(diào)增視同銷售收入100000元,調(diào)增視同銷售成本80000元,調(diào)增20000元;視同銷售后,捐贈(zèng)支出賬面價(jià)值為80000元,稅收金額為100000元,調(diào)減20000元;合計(jì)納稅調(diào)整為0。全額稅前扣除捐贈(zèng)支出100000元。

捐贈(zèng)②外購貨物用于防疫捐贈(zèng)

由于企業(yè)用于疫情的捐贈(zèng)免征增值稅,所以其購進(jìn)防疫物資的進(jìn)項(xiàng)稅額也不能抵扣,會(huì)計(jì)處理如下:

借:庫存商品 113000

貸:銀行存款 113000

借:營業(yè)外支出 113000

貸:庫存商品 113000

企業(yè)所得稅方面,調(diào)增視同銷售收入113000元,調(diào)增視同銷售成本113000元,合計(jì)納稅調(diào)整為0。全額稅前扣除捐贈(zèng)支出113000元。

捐贈(zèng)③自產(chǎn)貨物用于公益性捐贈(zèng)(限額扣除)

會(huì)計(jì)處理如下:

借:營業(yè)外支出 93000

貸:庫存商品 80000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)13000

企業(yè)所得稅方面,調(diào)增視同銷售收入100000元,調(diào)增視同銷售成本80000元,調(diào)增20000元;視同銷售后,捐贈(zèng)支出賬面價(jià)值為93000元,稅收金額為113000元,調(diào)減20000元,合計(jì)納稅調(diào)整為0。以捐贈(zèng)支出的公允價(jià)值113000元計(jì)算可扣除的捐贈(zèng)支出。

捐贈(zèng)④外購貨物用于公益性捐贈(zèng)(限額扣除)

會(huì)計(jì)處理如下:

借:庫存商品100000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)13000

貸:銀行存款 113000

借:營業(yè)外支出 113000

貸:庫存商品 10000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)13000

企業(yè)所得稅方面,調(diào)增視同銷售收入100000元,調(diào)增視同銷售成本100000元,合計(jì)納稅調(diào)整為0。以113000元計(jì)算可扣除的捐贈(zèng)支出。

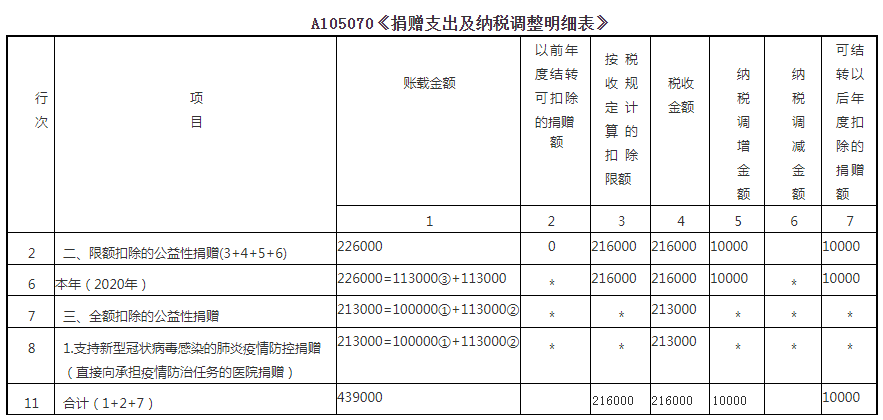

該企業(yè)捐贈(zèng)支出稅前扣除限額=1800000×12%=216000(元),捐贈(zèng)③和捐贈(zèng)④合計(jì)納稅調(diào)增=(113000+113000)-216000=10000(元)。該10000元可以結(jié)轉(zhuǎn)以后三年內(nèi)扣除。

申報(bào)表填報(bào)如下:

(作者單位:北京市稅務(wù)局)

征稿啟事 | 關(guān)于我們 | 合作事宜 | 網(wǎng)絡(luò)報(bào) | 郵箱

中國稅務(wù)報(bào)社主辦 互聯(lián)網(wǎng)新聞信息服務(wù)許可證 國務(wù)院新聞辦批復(fù) 京ICP備 10047476號(hào)-4 京ICP證040070號(hào)

備案: 京公網(wǎng)安備11010602103708號(hào)

京公網(wǎng)安備11010602103708號(hào)

客戶服務(wù)電話:010-61930138 傳真:010-61930189 違法和不良信息舉報(bào)電話:010-61930187

地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國投財(cái)富廣場(chǎng)1號(hào)樓7-8層

客戶端

客戶端