<blockquote id="9o73j"></blockquote>

作者:翟純塏

企業抗擊疫情捐贈物資,企業所得稅調整為視同銷售收入,筆者認為,這是好事兒!為什么?

第一,根據新版的企業所得稅年度納稅申報表,調整視同銷售收入和視同銷售成本的所得,通過《納稅調整項目明細表》(105000表)的“其他”項目可以調平;第二,視同銷售收入可以增加業務招待費,廣宣費稅前扣除的計算基數。

案例:甲企業捐贈物資符合稅收規定,免繳增值稅;同時也符合公益性捐贈支出全額稅前扣除的政策。捐贈物資成本100萬元,進項稅額13萬元,捐贈時物資市場價值150萬元(含增值稅)。

會計處理如下:單位(萬元)

借:營業外支出113

貸:庫存商品100

應交稅費——應交增值稅(進項稅額轉出)13

納稅調整填報:

1.《視同銷售和房地產開發企業特定業務納稅調整明細表》(A105010)

2.《納稅調整項目明細表》(A105000)

3.《捐贈支出及納稅調整明細表》(A105070)

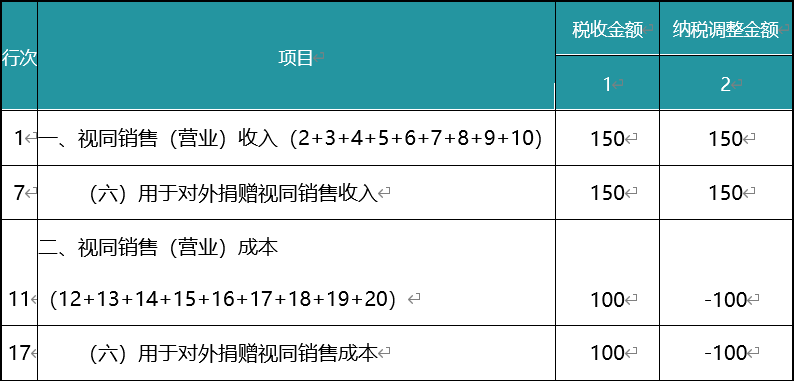

分析:視同銷售最終調整的結果

1.企業所得稅納稅調整為0

此案例,甲企業捐贈物資視同銷售收入納稅調增150萬元,視同銷售成本納稅調減100萬元(上圖一)。通過《納稅調整項目明細表》(A105000)中“其他”項目調減50萬元(上圖二),最終企業所得稅調整的結果為0。

依據:企業所得稅的視同銷售收入和成本的調整不應該產生所得。從平衡角度看,稅法要求按照公允價值確認視同銷售收入,同時產生的費用也應按照公允價值確認。新的企業所得稅年度納稅申報表通過A105000表中“其他”項目調整。

《納稅調整項目明細表》(A105000)填報說明:30.第30行“(十七)其他”:填報其他因會計處理與稅收規定有差異需納稅調整的扣除類項目金額,企業將貨物、資產、勞務用于捐贈、廣告等用途時,進行視同銷售納稅調整后,對應支出的會計處理與稅收規定有差異需納稅調整的金額填報在本行。若第1列≥第2列,第3列“調增金額”填報第1-2列金額。若第1列<第2列,第4列“調減金額”填報第1-2列金額的絕對值。

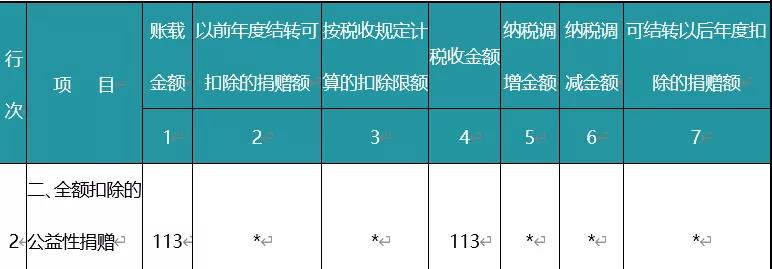

2.企業所得稅全額稅前扣除

依據本例,會計上記載的營業外支出113萬元,根據《財政部、稅務總局關于支持新型冠狀病毒感染的肺炎疫情防控有關捐贈稅收政策的公告》(財政部稅務總局公告2020年第9號)相關規定,企業所得稅可以全額扣除,在《捐贈支出及納稅調整明細表》(A105070)填列(上圖三)。

視同銷售收入的填報是否含增值稅?

根據《國家稅務總局關于企業所得稅有關問題的公告》(國家稅務總局公告2016年第80號)規定,企業發生《國家稅務總局關于企業處置資產所得稅處理問題的通知》(國稅函〔2008〕828號)第二條規定情形的,除另有規定外,應按照被移送資產的公允價值確定銷售收入。

文件所述"公允價值",如果移送貨物需要繳納增值稅,則其公允價值為不含增值稅價格;如果移送貨物免繳增值,則其公允價值為含增值稅價格。

有人認為免繳增值稅的部分,屬于政府補助的其他收益,這種理解不準確。此種情況,是因為貨物性質而免繳,不同于小規模納稅人免繳增值稅。因此,此種情況是直接減免,不屬于政府補助。

視同銷售成本是否含進項稅額轉出額?

進項稅額轉出已經計入了營業外支出,因此視同銷售成本不含進項稅額的轉出額。

相關文件:

《財政部、稅務總局關于支持新型冠狀病毒感染的肺炎疫情防控有關捐贈稅收政策的公告》(財政部 稅務總局公告2020年第9號)第一條規定,企業和個人通過公益性社會組織或者縣級以上人民政府及其部門等國家機關,捐贈用于應對新型冠狀病毒感染的肺炎疫情的現金和物品,允許在計算應納稅所得額時全額扣除。

第三條規定,單位和個體工商戶將自產、委托加工或購買的貨物,通過公益性社會組織和縣級以上人民政府及其部門等國家機關,或者直接向承擔疫情防治任務的醫院,無償捐贈用于應對新型冠狀病毒感染的肺炎疫情的,免征增值稅、消費稅、城市維護建設稅、教育費附加、地方教育附加。

中國稅務報社主辦 互聯網新聞信息服務許可證 國務院新聞辦批復 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網安備11010602103708號

京公網安備11010602103708號

客戶服務電話:010-61930138 傳真:010-61930189 違法和不良信息舉報電話:010-61930187

地址:北京市豐臺區廣安路9號國投財富廣場1號樓7-8層

客戶端

客戶端