<blockquote id="9o73j"></blockquote>

近期,國(guó)家稅務(wù)總局寧波市稅務(wù)局第三稽查局依法查處了寧波紅芮信息科技有限公司騙享研發(fā)費(fèi)用加計(jì)扣除稅費(fèi)優(yōu)惠偷稅案件。經(jīng)查,該公司通過將經(jīng)營(yíng)費(fèi)用、非研發(fā)人員人工費(fèi)用違規(guī)計(jì)入研發(fā)費(fèi)用等手段進(jìn)行虛假納稅申報(bào),違規(guī)享受研發(fā)費(fèi)用加計(jì)扣除稅費(fèi)優(yōu)惠,少繳企業(yè)所得稅79.94萬元。針對(duì)其違法事實(shí),寧波市稅務(wù)局第三稽查局依法作出追繳稅款、加收滯納金并處罰款共計(jì)148.96萬元的處理處罰決定。目前,涉案稅款、滯納金及罰款均已追繳入庫。

研發(fā)人員“含量”百分百?比例遠(yuǎn)超正常水平

寧波市稅務(wù)局第三稽查局通過前期數(shù)據(jù)比對(duì),發(fā)現(xiàn)寧波紅芮信息科技有限公司研發(fā)人員的人工費(fèi)與企業(yè)職工薪酬報(bào)表的賬載金額完全一致。從企業(yè)申報(bào)數(shù)據(jù)上看,該公司只有研發(fā)人員,沒有行政后勤人員,這既不符合常理,也與軟件行業(yè)同類企業(yè)人員配備比例存在明顯差異,存在虛增研發(fā)費(fèi)用,騙享研發(fā)費(fèi)用加計(jì)扣除稅費(fèi)優(yōu)惠的嫌疑。

為查明真相,檢查人員初步聯(lián)系了該公司。公司相關(guān)負(fù)責(zé)人告知其主營(yíng)業(yè)務(wù)為計(jì)算機(jī)信息技術(shù)研發(fā),因業(yè)務(wù)發(fā)展需要,公司只是注冊(cè)在寧波,實(shí)際辦公場(chǎng)所和全部員工都位于上海,由公司唯一投資方上海某科技有限公司統(tǒng)一管理。由于公共管理及行政后勤服務(wù)均由投資方集中提供,導(dǎo)致該公司名下無行政后勤人員,員工均為研發(fā)人員,故對(duì)應(yīng)的人工成本都計(jì)入了研發(fā)費(fèi)用。近期由于上海的辦公場(chǎng)所租約到期,公司辭退了部分員工,其余員工實(shí)行居家辦公。

該負(fù)責(zé)人還表示,公司前不久針對(duì)前期5個(gè)研發(fā)項(xiàng)目開展過自查,調(diào)整了人員人工費(fèi)用及直接投入費(fèi)用等研發(fā)費(fèi)用,并且已經(jīng)向主管稅務(wù)機(jī)關(guān)補(bǔ)繳了相關(guān)企業(yè)所得稅。

狡兔三窟因票露馬腳?客服暗藏“雙重身份”

為了進(jìn)一步核實(shí)企業(yè)提供的信息,檢查人員先實(shí)地走訪了該公司在稅務(wù)登記中位于寧波的注冊(cè)地址,發(fā)現(xiàn)確實(shí)沒有實(shí)際辦公場(chǎng)地和人員。

檢查人員隨即調(diào)取該公司賬簿憑證及享受研發(fā)費(fèi)用加計(jì)扣除政策的留存?zhèn)洳橘Y料。資料顯示,該公司研發(fā)的4個(gè)語音項(xiàng)目應(yīng)用軟件及1個(gè)交友聯(lián)盟平臺(tái)軟件均取得軟件著作權(quán),并應(yīng)用在直播平臺(tái)中。但在翻閱憑證時(shí)檢查人員意外發(fā)現(xiàn),該公司在檢查年度內(nèi)收用了寧波某物業(yè)公司開具的房屋租賃發(fā)票,并且定期支付房租費(fèi)。這與公司負(fù)責(zé)人之前聲稱寧波沒有辦公場(chǎng)地相矛盾。

通過發(fā)票上備注的地址,檢查人員查詢到該地是一處辦公樓。并經(jīng)過多方問詢,最終找到了該公司租賃的一間辦公室。該辦公室面積不大,設(shè)有六七個(gè)工位,放置了桌椅及電腦,現(xiàn)場(chǎng)只有三名工作人員正在辦公。

通過詢問現(xiàn)場(chǎng)人員,檢查人員了解到,在場(chǎng)的三名工作人員是寧波紅芮信息科技有限公司的客服人員,主要工作內(nèi)容是在線糾正該公司一款直播交友軟件上主播的違規(guī)行為。但對(duì)于公司的一些具體情況特別是研發(fā)項(xiàng)目的情況,三名工作人員均表示不知情。

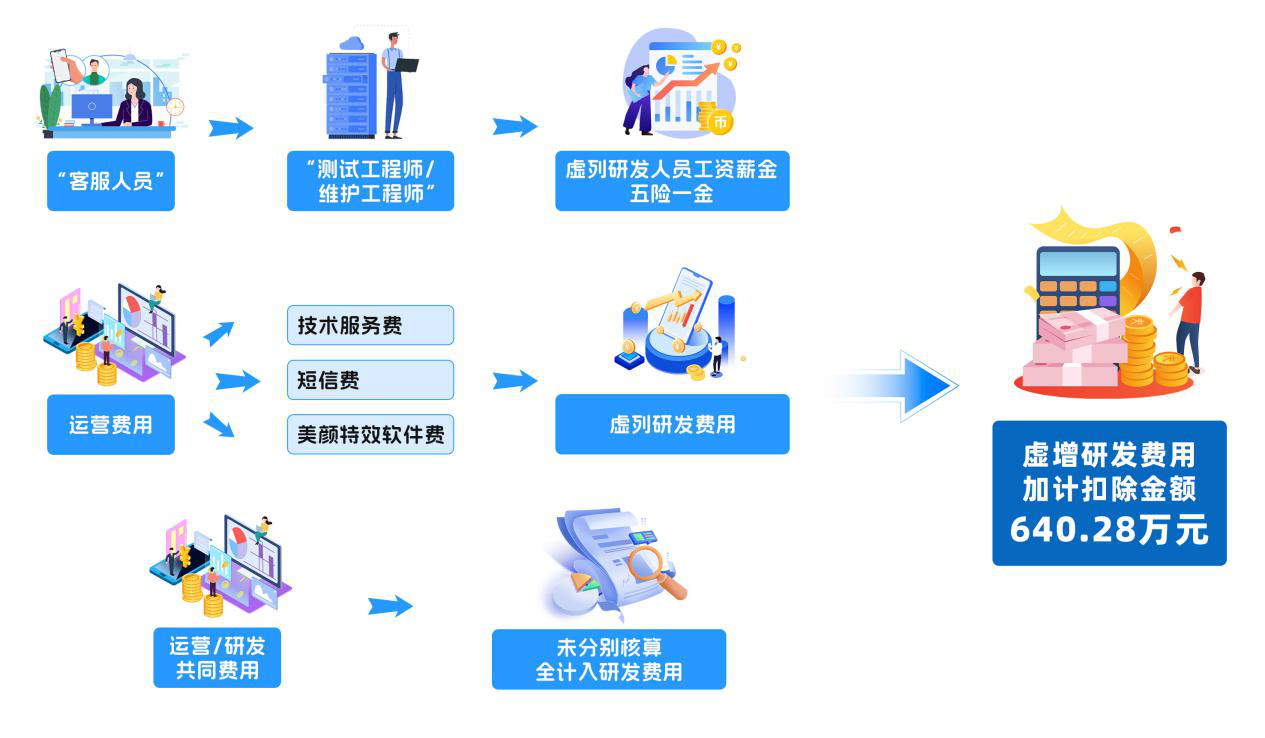

這一情況引起了檢查人員的注意,隨即于現(xiàn)場(chǎng)獲取了全部客服人員名單。經(jīng)與該公司研發(fā)項(xiàng)目立項(xiàng)文件中的研發(fā)人員名單一一比對(duì)發(fā)現(xiàn),上述客服人員被冠以“軟件測(cè)試工程師”或“主播應(yīng)用軟件維護(hù)工程師”之名列在研發(fā)人員名單之中,他們的工資薪金、五險(xiǎn)一金被計(jì)入了研發(fā)費(fèi)用。《國(guó)家稅務(wù)總局關(guān)于企業(yè)研究開發(fā)費(fèi)用稅前加計(jì)扣除政策有關(guān)問題的公告》(國(guó)家稅務(wù)總局公告2015年第97號(hào))明確規(guī)定了研究開發(fā)人員范圍,企業(yè)直接從事研發(fā)活動(dòng)人員包括研究人員、技術(shù)人員、輔助人員。該公司上述客服人員工作內(nèi)容單一,并未直接參與研發(fā)活動(dòng),也非研發(fā)輔助角色,該公司將其列入研發(fā)人員名單并享受研發(fā)費(fèi)用加計(jì)扣除的行為,明顯違反了這一規(guī)定。

不僅如此,檢查人員在分析該公司的各項(xiàng)費(fèi)用后還發(fā)現(xiàn),該公司外購的部分費(fèi)用,如技術(shù)服務(wù)費(fèi)、短信費(fèi)、美顏特效軟件費(fèi)等,實(shí)際是日常運(yùn)營(yíng)直播軟件發(fā)生的,與研發(fā)無關(guān),也被計(jì)入了研發(fā)費(fèi)用。同時(shí),既用于日常運(yùn)營(yíng)、又用于研發(fā)活動(dòng)的外購帶寬流量費(fèi),全部被計(jì)入研發(fā)費(fèi)用。《財(cái)政部 國(guó)家稅務(wù)總局 科技部關(guān)于完善研究開發(fā)費(fèi)用稅前加計(jì)扣除政策的通知》(財(cái)稅〔2015〕119號(hào))規(guī)定,企業(yè)應(yīng)對(duì)研發(fā)費(fèi)用和生產(chǎn)經(jīng)營(yíng)費(fèi)用分別核算,準(zhǔn)確、合理歸集各項(xiàng)費(fèi)用支出,對(duì)劃分不清的,不得實(shí)行加計(jì)扣除。

鐵證如山真相終顯現(xiàn)?難逃法網(wǎng)追悔莫及

面對(duì)證據(jù),寧波紅芮信息科技有限公司負(fù)責(zé)人承認(rèn)將客服等非研發(fā)人員10人的工資薪金、五險(xiǎn)一金計(jì)入研發(fā)費(fèi)用,將部分日常運(yùn)營(yíng)軟件產(chǎn)生的技術(shù)服務(wù)費(fèi)等非研發(fā)費(fèi)用計(jì)入研發(fā)費(fèi)用,以及部分既用于日常運(yùn)營(yíng),又用于研發(fā)活動(dòng)的費(fèi)用,全部計(jì)入研發(fā)費(fèi)用,虛增研發(fā)費(fèi)用加計(jì)扣除金額共計(jì)640.28萬元。根據(jù)《中華人民共和國(guó)企業(yè)所得稅法》和《財(cái)政部 國(guó)家稅務(wù)總局 科技部關(guān)于完善研究開發(fā)費(fèi)用稅前加計(jì)扣除政策的通知》(財(cái)稅〔2015〕119號(hào))相關(guān)規(guī)定,寧波市稅務(wù)局第三稽查局對(duì)企業(yè)違規(guī)享受的研發(fā)費(fèi)用加計(jì)扣除金額進(jìn)行了調(diào)整。

同時(shí),根據(jù)《中華人民共和國(guó)稅收征收管理法》第六十三條第一款規(guī)定:納稅人偽造、變?cè)臁㈦[匿、擅自銷毀賬簿、記賬憑證,或者在賬簿上多列支出或者不列、少列收入,或者經(jīng)稅務(wù)機(jī)關(guān)通知申報(bào)而拒不申報(bào)或者進(jìn)行虛假的納稅申報(bào),不繳或者少繳應(yīng)納稅款的,是偷稅。對(duì)納稅人偷稅的,由稅務(wù)機(jī)關(guān)追繳其不繳或者少繳的稅款、滯納金,并處不繳或者少繳的稅款百分之五十以上五倍以下的罰款;構(gòu)成犯罪的,依法追究刑事責(zé)任。

國(guó)家稅務(wù)總局寧波市稅務(wù)局第三稽查局依據(jù)相關(guān)法律法規(guī)規(guī)定,對(duì)寧波紅芮信息科技有限公司的稅收違法行為,作出追繳稅款、加收滯納金并處罰款的處理處罰決定。

征稿啟事 | 關(guān)于我們 | 合作事宜 | 網(wǎng)絡(luò)報(bào) | 郵箱

中國(guó)稅務(wù)報(bào)社主辦 互聯(lián)網(wǎng)新聞信息服務(wù)許可證 國(guó)務(wù)院新聞辦批復(fù) 京ICP備 10047476號(hào)-4 京ICP證040070號(hào)

備案: 京公網(wǎng)安備11010602103708號(hào)

京公網(wǎng)安備11010602103708號(hào)

客戶服務(wù)電話:010-61930138 傳真:010-61930189 違法和不良信息舉報(bào)電話:010-61930187

地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓7-8層

客戶端

客戶端