2025年07月16日 星期三

客戶端

客戶端

客戶端客戶端為幫助大家提升企業(yè)所得稅納稅申報(bào)表的填報(bào)質(zhì)量,防范申報(bào)涉稅風(fēng)險(xiǎn),今天我們一起來(lái)看看“特定業(yè)務(wù)”申報(bào)的那些事兒!

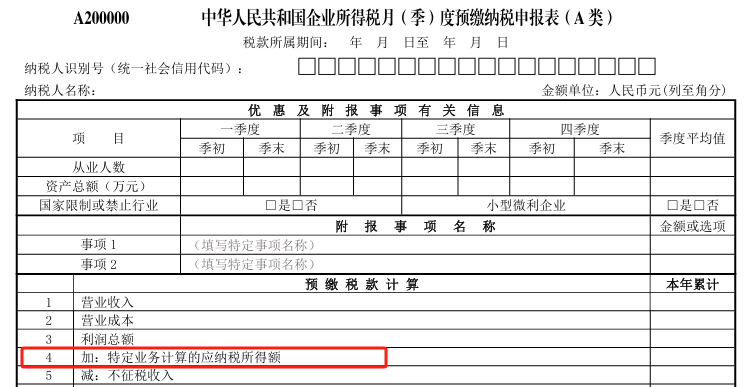

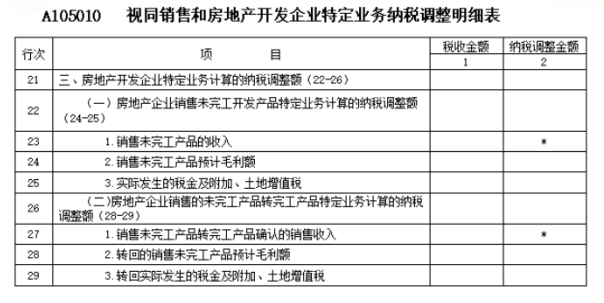

《企業(yè)所得稅月(季)度預(yù)繳納稅申報(bào)表(A類(lèi))》(A200000)中的第4行“特定業(yè)務(wù)計(jì)算的應(yīng)納稅所得額”,以及年度匯算清繳納稅申報(bào)表《視同銷(xiāo)售和房地產(chǎn)開(kāi)發(fā)企業(yè)特定業(yè)務(wù)納稅調(diào)整明細(xì)表》(A105010)中的“三、房地產(chǎn)開(kāi)發(fā)企業(yè)特定業(yè)務(wù)計(jì)算的納稅調(diào)整額”部分(第21行至29行),只有從事房地產(chǎn)開(kāi)發(fā)等特定業(yè)務(wù)的納稅人才需要填報(bào),非房地產(chǎn)企業(yè)是不用填報(bào)的,請(qǐng)大家一定要區(qū)分清楚。那么問(wèn)題來(lái)了,“特定業(yè)務(wù)”應(yīng)該如何申報(bào)呢?

(一)企業(yè)所得稅季度預(yù)繳納稅申報(bào)

第4行“特定業(yè)務(wù)計(jì)算的應(yīng)納稅所得額”:從事房地產(chǎn)開(kāi)發(fā)等特定業(yè)務(wù)的納稅人,填報(bào)按照稅收規(guī)定計(jì)算的特定業(yè)務(wù)的應(yīng)納稅所得額。房地產(chǎn)開(kāi)發(fā)企業(yè)銷(xiāo)售未完工開(kāi)發(fā)產(chǎn)品取得的預(yù)售收入,按照稅收規(guī)定的預(yù)計(jì)計(jì)稅毛利率計(jì)算出預(yù)計(jì)毛利額,扣除實(shí)際繳納且在會(huì)計(jì)核算中未計(jì)入當(dāng)期損益的土地增值稅等稅金及附加后的金額,在此行填報(bào)。

(二)企業(yè)所得稅年度匯算清繳納稅申報(bào)

第21行“三、房地產(chǎn)開(kāi)發(fā)企業(yè)特定業(yè)務(wù)計(jì)算的納稅調(diào)整額”:填報(bào)房地產(chǎn)企業(yè)發(fā)生銷(xiāo)售未完工產(chǎn)品、未完工產(chǎn)品結(jié)轉(zhuǎn)完工產(chǎn)品業(yè)務(wù),按照稅收規(guī)定計(jì)算的特定業(yè)務(wù)的納稅調(diào)整額。第1列“稅收金額”填報(bào)第22行第1列減去第26行第1列的余額;第2列“納稅調(diào)整金額”等于第1列“稅收金額”。

政策依據(jù)

根據(jù)《國(guó)家稅務(wù)總局關(guān)于印發(fā)〈房地產(chǎn)開(kāi)發(fā)經(jīng)營(yíng)業(yè)務(wù)企業(yè)所得稅處理辦法〉的通知》(國(guó)稅發(fā)〔2009〕31號(hào))第六條規(guī)定,企業(yè)通過(guò)正式簽訂《房地產(chǎn)銷(xiāo)售合同》或《房地產(chǎn)預(yù)售合同》所取得的收入,應(yīng)確認(rèn)為銷(xiāo)售收入的實(shí)現(xiàn),具體按以下規(guī)定確認(rèn):

(一)采取一次性全額收款方式銷(xiāo)售開(kāi)發(fā)產(chǎn)品的,應(yīng)于實(shí)際收訖價(jià)款或取得索取價(jià)款憑據(jù)(權(quán)利)之日,確認(rèn)收入的實(shí)現(xiàn)。

(二)采取分期收款方式銷(xiāo)售開(kāi)發(fā)產(chǎn)品的,應(yīng)按銷(xiāo)售合同或協(xié)議約定的價(jià)款和付款日確認(rèn)收入的實(shí)現(xiàn)。付款方提前付款的,在實(shí)際付款日確認(rèn)收入的實(shí)現(xiàn)。

(三)采取銀行按揭方式銷(xiāo)售開(kāi)發(fā)產(chǎn)品的,應(yīng)按銷(xiāo)售合同或協(xié)議約定的價(jià)款確定收入額,其首付款應(yīng)于實(shí)際收到日確認(rèn)收入的實(shí)現(xiàn),余款在銀行按揭貸款辦理轉(zhuǎn)賬之日確認(rèn)收入的實(shí)現(xiàn)。

第九條規(guī)定,企業(yè)銷(xiāo)售未完工開(kāi)發(fā)產(chǎn)品取得的收入,應(yīng)先按預(yù)計(jì)計(jì)稅毛利率分季(或月)計(jì)算出預(yù)計(jì)毛利額,計(jì)入當(dāng)期應(yīng)納稅所得額。開(kāi)發(fā)產(chǎn)品完工后,企業(yè)應(yīng)及時(shí)結(jié)算其計(jì)稅成本并計(jì)算此前銷(xiāo)售收入的實(shí)際毛利額,同時(shí)將其實(shí)際毛利額與其對(duì)應(yīng)的預(yù)計(jì)毛利額之間的差額,計(jì)入當(dāng)年度企業(yè)本項(xiàng)目與其他項(xiàng)目合并計(jì)算的應(yīng)納稅所得額。在年度納稅申報(bào)時(shí),企業(yè)須出具對(duì)該項(xiàng)開(kāi)發(fā)產(chǎn)品實(shí)際毛利額與預(yù)計(jì)毛利額之間差異調(diào)整情況的報(bào)告以及稅務(wù)機(jī)關(guān)需要的其他相關(guān)資料。

征稿啟事 | 關(guān)于我們 | 合作事宜 | 網(wǎng)絡(luò)報(bào) | 郵箱

中國(guó)稅務(wù)報(bào)社主辦 互聯(lián)網(wǎng)新聞信息服務(wù)許可證 國(guó)務(wù)院新聞辦批復(fù) 京ICP備 10047476號(hào)-4 京ICP證040070號(hào)

備案: 京公網(wǎng)安備11010602103708號(hào)

京公網(wǎng)安備11010602103708號(hào)

客戶服務(wù)電話:010-61930138 傳真:010-61930189 違法和不良信息舉報(bào)電話:010-61930187

地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓7-8層