前期,國家稅務總局贛州市稅務局稽查局依法查處涉稅中介江西旺桐科技有限公司(以下簡稱“旺桐科技”)幫助靈活就業人員違規轉換收入性質造成其少繳稅款案件。經查,2021年至2023年,旺桐科技通過違規辦理臨時稅務登記、代開發票、申報納稅等操作,幫助網絡靈活用工平臺就業人員在平臺所在地登記為個體工商戶,將個人勞務報酬所得,違規轉換為個體工商戶經營所得,造成23名靈活就業人員少繳個人所得稅共計220.80萬元。2025年9月,稅務部門根據《中華人民共和國稅收征收管理法實施細則》第九十八條,對旺桐科技作出處以納稅人少繳稅款0.5倍罰款共計110.40萬元的處罰決定;根據涉稅專業服務管理相關規定,對其采取列入涉稅服務失信主體等措施。同時,案件涉及的少繳稅款人員已由相關地區稅務部門另案查處。

“科技外衣”下的涉稅服務暗藏“玄機”

前期,國家稅務總局贛州市稅務局收到相關部門線索,旺桐科技存在違規開展涉稅中介服務的嫌疑。

稅務人員通過稅務系統開展初步核查。發現該公司成立于2021年,經營范圍為互聯網信息服務、代理記賬、勞務派遣服務等,核心業務實則圍繞代理記賬開展。按照常理,往往客戶在需要財稅服務時會優先選擇名稱里帶有“財稅”“咨詢”等關鍵詞的公司,旺桐科技以代理記賬為業務,卻將企業名稱定位為“科技公司”。

主營財稅服務卻刻意用“科技”命名,這背后是否隱藏著不為人知的業務?針對以上疑點,國家稅務總局贛州市稅務局稽查局依法對旺桐科技開展立案檢查。

收入性質“偷梁換柱”只為少繳稅款

為摸清旺桐科技的真實經營情況,檢查人員依法調取了旺桐科技的會計賬簿、憑證及相關電子資料,同時查詢了公司銀行流水,追溯其自成立以來的完整經營軌跡,發現旺桐科技的服務對象高度集中于為網絡平臺提供服務的靈活就業群體。

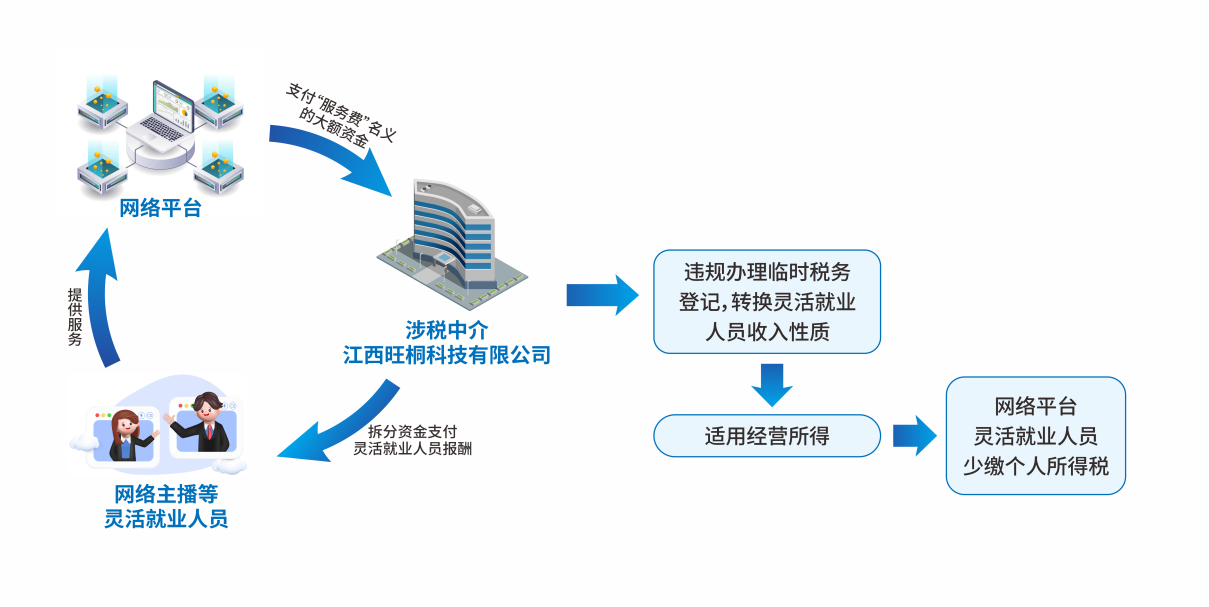

順著資金流向深挖,檢查人員發現旺桐科技會定期收到網絡平臺轉入的大額“服務費”,這些資金到賬后會被迅速拆分,分批次轉入多個個人賬戶。進一步核實確認,這些賬戶的持有人,正是那些網絡平臺的靈活就業人員。

在實地檢查時,檢查人員還發現旺桐科技存有與網絡平臺、靈活就業人員簽訂的三方協議。協議明確約定,網絡平臺支付給靈活就業人員的勞動報酬,需先轉至旺桐科技賬戶,再由旺桐科技轉付個人,同時由其提供財稅結算、納稅申報、發票開具等代理服務。

檢查人員將資金流水與納稅申報數據交叉比對后,發現這些靈活就業人員取得的收入,本應按照《中華人民共和國個人所得稅法》第二條規定,以“勞務報酬所得”申報繳納個人所得稅,但旺桐科技卻為他們違規辦理臨時稅務登記,轉而按照個體工商戶“生產經營所得”適用核定征收率申報納稅。這種收入性質轉換,本質上是一場精心策劃的偷稅操作,最終導致靈活就業人員少繳稅款。

“自作聰明”終難逃法網恢恢

檢查人員充分運用說理式執法與旺桐科技溝通后,面對清晰完整的證據鏈條,旺桐科技承認其違法行為并積極配合案件查辦,承擔相應的法律責任。

經查實,2021年至2023年,旺桐科技通過上述違規方式,為網絡靈活用工平臺就業人員轉換收入性質,累計幫助23名靈活就業人員少繳個人所得稅220.80萬元。

《中華人民共和國稅收征收管理法實施細則》第九十八條規定:稅務代理人違反稅收法律、行政法規,造成納稅人未繳或者少繳稅款的,除由納稅人繳納或者補繳應納稅款、滯納金外,對稅務代理人處納稅人未繳或者少繳稅款50%以上3倍以下的罰款。

針對其違法事實,稅務部門對旺桐科技作出罰款的處罰決定,目前涉案罰款均已入庫;根據涉稅專業服務管理相關規定,將其列為重點監管對象,采取列入涉稅服務失信主體等措施。同時,案件涉及到的少繳稅款人員已由相關地區稅務部門另案查處。

中國稅務報社主辦 互聯網新聞信息服務許可證 國務院新聞辦批復 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網安備11010602103708號

京公網安備11010602103708號

客戶服務電話:010-61930138 傳真:010-61930189 違法和不良信息舉報電話:010-61930187

地址:北京市豐臺區廣安路9號國投財富廣場1號樓7-8層

<blockquote id="9o73j"></blockquote>

客戶端

客戶端